암보험 이 정도면 괜찮나요?

미니애폴리스

754

Updated at 2018-03-26 16:22:14

3월말에 또 보장 축소된다는 애기도 있고 해서 그냥 가입해버자고 생각하며 다이렉트를 전화했어요. 뭐 맞는지는 모르겠지만요. 여러 보험을 다 취급하는 곳이더라구요.

하튼 그 분 말은 먼저

'생명보험은 갱신형 다수, 천만원당 단가가 비싸고, 보장범위도 적다.

여성 유방 방광 남자 전립선 제대로 안 나옴. 이라네요.'

그래서 화재에서 들어야 한다고 해서 제가 원래 들고 있는 실비가 있는 메리츠 괜찮다고 설명을 들었어요.

이후에는

80, 90, 100세 보장이 있고.

납입기간 길고, 보장 크게. 30년 납.

뇌졸중 급성심근경색 1천만 암입원 암수술 항암방사선약물치료

암진단 3천 30년 100세, 42,420원

5천 61,200원

해지환급금 없는대신 30년 지나서 해지하면 110% 이자 붙어서 나옴

20년 5천 79,760원

납입면제 - 암 급성심근경색 걸리면 바로 납입중단

대장 등의 암도 기본 포함

고액암 특약 추가가능

백혈 골수 뇌암 췌장 식도

이 정도라네요. 이 정도면 괜찮은 암보험일까요?

그 생각과 함께 꼭 100세 보장이 필요할까요? 80,90까지만 해도 되지 않을까? 100세 되면 암 안걸로도 노환으로는 갈꺼 같거든요.

아버지가 지난 가을에 암으로 가셔서 더 쉽지 않네요. 적은 돈도 아니고요. 가입서 좀 한번 봐 주세요~

6

댓글

댓글 남기기

로그인 후 댓글을 남기실 수 있습니다.

| 글쓰기 |

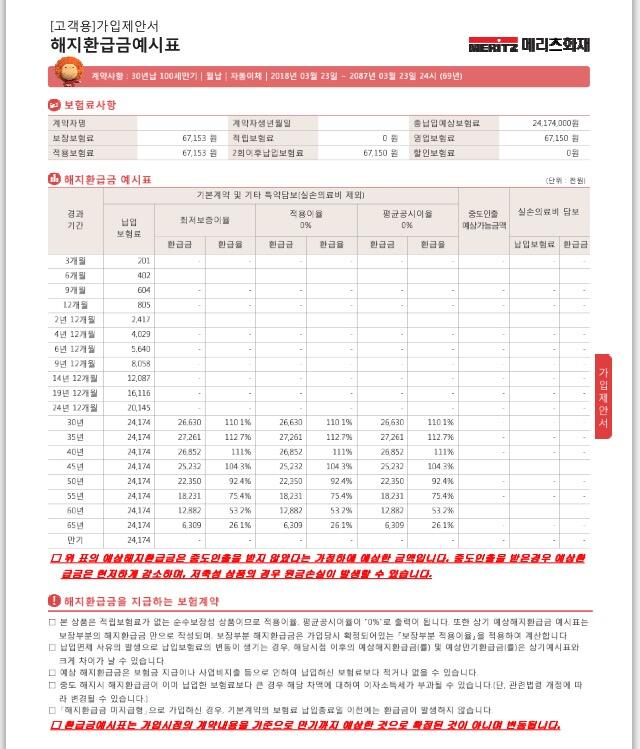

상품 특성을 보아하니 무해지환급형 상품이네요. 당연히 일반 종합형상품보다 30프로에세 50프로 저렴합니다. 이는 회계기준에 의거 보험사는 해지하는 보험에 대한 해지환급금 및 보험금을 지급해야 하는 RBC비율을 맞추기 위해선데요. 무해지환급형 상품의 특성을 들어서 아시겠지만 납입기간중에는 해지하시더라도 환급금이 발생하지 않고 납입종료후에는 일반 종합형 상품보다 환급률이 높기 때문에 납입여력이 있으시다면 무해지환급 상품의 경우 납입기간을 짧게 셋팅하는것이 유리합니다. 그러므로 납입여력에 따라 20년 이내 납입기간으로 설정하시는 것이 좋을것 같습니다. 일단 만기시점이 100세인것은 좋으나 무해지 상품은 2가지 접근이 필요할것 같습니다. 1번째는 해지환급형 상품보다 저렴하기 때문에 보장보험료가 저렴하다라는점.(보장성의 가치) 2번째는 해지환급률이 해지환급성보험보다 무해지환급 상품이 높기 때문에 젊을때는 보장을 노후에는 제테크를 생각해 본다.(제테크적 가치) 라고 생각하시면 좋을것 같습니다. 다만 상담받으신 상품의 경우 해지 환급률이 생각보다 높지는 않습니다.(타사의 경우 환급률이 150프로가 되는 상품들도 있으니 잘 알아보시고 결정하세요^^)